'영끌족 식은땀' 대출금리 한달 0.43%p↑…은행 가산금리도 올려

12.06 16:23

코픽스 0.05%p 올랐는데 4대銀 변동금리 0.24%p↑…상승폭 5배

"한은 기준금리 인하 종료 앞서 이미 시장·대출금리는 인상기 진입"

가계대출 금리 현수막

가계대출 금리 현수막

(서울=연합뉴스) 류영석 기자. 2025.11.16 ondol@yna.co.kr

(서울=연합뉴스) 신호경 한지훈 임지우 기자 = 한국은행은 여전히 기준금리 인하 가능성을 열어 놓고 있지만, 시장금리를 반영한 은행권 대출금리는 이미 기조적 인상 흐름으로 돌아섰다.

여기에 연말 가계대출 총량 관리 차원에서 은행들이 임의로 덧붙이는 금리 폭도 커지면서, 실제 대출금리 인상 폭이 은행채·코픽스(COFIX) 등 지표금리 상승 폭을 크게 웃도는 현상도 뚜렷하다.

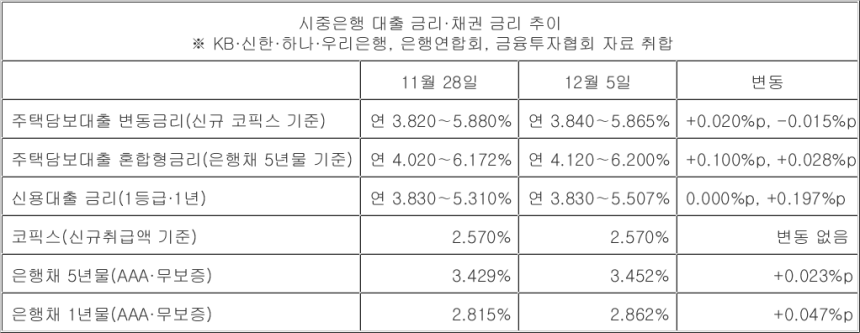

자고나면 뛰는 대출금리…1주일새 고정금리하단 0.1%p 또 올라7일 금융권에 따르면 KB국민·신한·하나·우리은행의 4일 기준 주택담보대출 혼합형(고정) 금리(은행채 5년물 기준)는 연 4.120∼6.200% 수준으로 집계됐다.

지난달 28일(연 4.020∼6.172%)과 비교해 불과 1주일 만에 하단이 0.100%포인트(p), 상단이 0.028%p 높아졌다.

혼합형 금리는 앞서 지난달 중순께 약 2년 만에 처음 상단이 6%대를 넘어선 데 이어 하단도 약 1년 만에 다시 4%대에 진입했다.

신용대출 금리(1등급·만기 1년)도 연 3.830∼5.310%에서 연 3.830∼5.507%로 상단이 1주 만에 0.197%p 또 상승했다.

주택담보대출 변동금리(신규 코픽스 기준·연 3.840∼5.865%) 역시 같은 기간 상단은 0.015%p 떨어졌지만, 하단이 0.020%p 올랐다.

이런 은행권 대출 금리 상승세는 당분간 이어질 전망이다.

KB국민은행은 8일부터 주택담보대출 주기·혼합형 금리를 지표 금리인 5년물 금융채 상승 폭만큼 추가로 인상하기로 했다. 이에 따라 이 상품들의 금리는 4.25∼5.65%로 0.03%p씩 오른다.

KB국민은행 뿐 아니라 시장금리를 주 또는 일 단위로 반영하는 다른 은행들도 시장금리 상승분 등을 주택담보대출 금리에 속속 반영할 예정이다.

A은행 대출금리 0.12%p↑·지표금리 0.05%p↑…가산금리도 0.07%p 올려은행들은 최근 대출 금리가 뛰는 원인으로 시장금리와 코픽스 등 지표금리의 상승을 꼽고 있다.

한 시중은행 관계자는 "한국은행이 지난달 27일 기준금리 인하 사이클 종료 가능성을 시사하면서 국고채·은행채 등 시장금리가 계속 오름세"라며 "한은의 금리 사이클보다 수개월 앞서 시장금리는 이미 인상 사이클을 반영하는 것으로 해석된다"고 설명했다.

하지만 금리 변동 폭을 따져보면, 지표금리 상승만으로는 설명하기 어려운 부분이 있다.

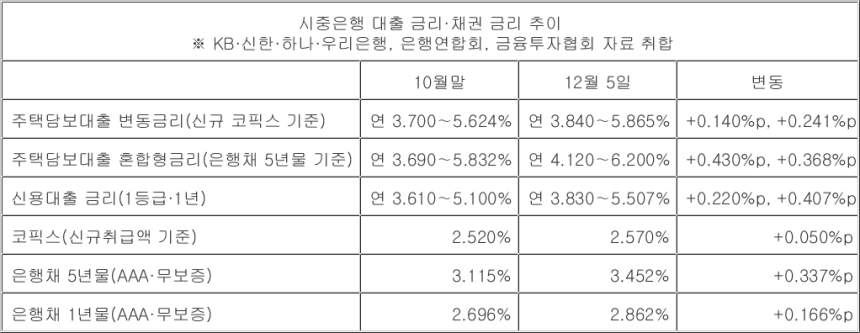

예를 들어 주택담보대출 혼합형(고정) 금리(은행채 5년물 기준)의 하단은 지난 10월 말과 비교해 약 한 달 새 0.430%p(연 3.690%→4.120%)나 급등했지만, 같은 기간 지표금리인 은행채 5년물 금리 오름폭은 0.337%p 정도다.

신용대출 금리의 상단과 하단 상승 폭(+0.220%p·+0.407%p)도 지표금리 은행채 1년물 금리(+0.166%p)를 웃돈다.

특히 주택담보대출 변동 금리의 경우 상단이 0.241%p 올랐는데, 이는 변동 금리의 주요 지표 금리인 코픽스 상승 폭(0.050%p)의 약 5배에 이른다.

개별 은행이 지표금리를 통해 대출금리에 시장금리 상승분을 반영했을 뿐 아니라, 가산금리까지 올린 결과로 해석된다.

은행의 대출 금리는 은행채 금리·코픽스 등 시장·조달금리를 반영한 '지표(기준)금리'와 은행들이 임의로 덧붙이는 '가산금리'로 구성된다.

은행들은 가산금리에 업무원가·법적비용·위험 프리미엄 등이 반영된다고 설명하지만, 때로 은행의 대출 수요나 이익 규모를 조절하는 수단으로 활용된다.

실제로 은행연합회 소비자포털 사이트에 공시된 10월 신규 취급 가계대출 금리 현황(11월 공시)에 따르면 A 은행의 신용점수 951∼1천(KCB기준) 고객의 가계대출 금리는 4.23% 수준이었다.

9월(4.11%)보다 0.12%p 올랐는데, 기준(지표)금리 상승 폭은 0.05%p(2.72%p→2.77%p)뿐이었다. 같은 기간 가산금리는 2.46%p에서 2.64%p로 0.18%p나 인상됐다.

기준금리에 가산금리를 더한 뒤 빼는 '조정금리'가 0.11%p(1.07%p→1.18%p) 커졌지만, 결과적으로 기준금리 오름폭(0.05%p)에 은행이 임의로 0.07%p를 덧붙인 셈이다.

한 시중은행 관계자는 "최근 대출금리 인상 폭의 대부분은 시장금리 상승분이지만, 가계대출 총량 관리 등 측면에서 은행이 가산금리 소폭 확대 등을 통해 대출 수요나 이익을 조절할 수밖에 없다"고 말했다.

![5대 은행 신용점수대별 9월 신규취급 가계대출 대출금리와 구성 [은행연합회 소비자포털 캡쳐. 재판매 및 DB 금지]](https://imgnews.pstatic.net/image/001/2025/12/07/AKR20251206045700002_03_i_P4_20251207054708992.jpg?type=w860) 5대 은행 신용점수대별 9월 신규취급 가계대출 대출금리와 구성

5대 은행 신용점수대별 9월 신규취급 가계대출 대출금리와 구성

[은행연합회 소비자포털 캡쳐. 재판매 및 DB 금지]

![5대 은행 신용점수대별 10월 신규취급 가계대출 대출금리와 구성 [은행연합회 소비자포털 캡쳐. 재판매 및 DB 금지]](https://imgnews.pstatic.net/image/001/2025/12/07/AKR20251206045700002_01_i_P4_20251207054708995.jpg?type=w860) 5대 은행 신용점수대별 10월 신규취급 가계대출 대출금리와 구성

5대 은행 신용점수대별 10월 신규취급 가계대출 대출금리와 구성

[은행연합회 소비자포털 캡쳐. 재판매 및 DB 금지]

shk999@yna.co.kr

"한은 기준금리 인하 종료 앞서 이미 시장·대출금리는 인상기 진입"

(서울=연합뉴스) 류영석 기자. 2025.11.16 ondol@yna.co.kr

(서울=연합뉴스) 신호경 한지훈 임지우 기자 = 한국은행은 여전히 기준금리 인하 가능성을 열어 놓고 있지만, 시장금리를 반영한 은행권 대출금리는 이미 기조적 인상 흐름으로 돌아섰다.

여기에 연말 가계대출 총량 관리 차원에서 은행들이 임의로 덧붙이는 금리 폭도 커지면서, 실제 대출금리 인상 폭이 은행채·코픽스(COFIX) 등 지표금리 상승 폭을 크게 웃도는 현상도 뚜렷하다.

자고나면 뛰는 대출금리…1주일새 고정금리하단 0.1%p 또 올라7일 금융권에 따르면 KB국민·신한·하나·우리은행의 4일 기준 주택담보대출 혼합형(고정) 금리(은행채 5년물 기준)는 연 4.120∼6.200% 수준으로 집계됐다.

지난달 28일(연 4.020∼6.172%)과 비교해 불과 1주일 만에 하단이 0.100%포인트(p), 상단이 0.028%p 높아졌다.

혼합형 금리는 앞서 지난달 중순께 약 2년 만에 처음 상단이 6%대를 넘어선 데 이어 하단도 약 1년 만에 다시 4%대에 진입했다.

신용대출 금리(1등급·만기 1년)도 연 3.830∼5.310%에서 연 3.830∼5.507%로 상단이 1주 만에 0.197%p 또 상승했다.

주택담보대출 변동금리(신규 코픽스 기준·연 3.840∼5.865%) 역시 같은 기간 상단은 0.015%p 떨어졌지만, 하단이 0.020%p 올랐다.

이런 은행권 대출 금리 상승세는 당분간 이어질 전망이다.

KB국민은행은 8일부터 주택담보대출 주기·혼합형 금리를 지표 금리인 5년물 금융채 상승 폭만큼 추가로 인상하기로 했다. 이에 따라 이 상품들의 금리는 4.25∼5.65%로 0.03%p씩 오른다.

KB국민은행 뿐 아니라 시장금리를 주 또는 일 단위로 반영하는 다른 은행들도 시장금리 상승분 등을 주택담보대출 금리에 속속 반영할 예정이다.

A은행 대출금리 0.12%p↑·지표금리 0.05%p↑…가산금리도 0.07%p 올려은행들은 최근 대출 금리가 뛰는 원인으로 시장금리와 코픽스 등 지표금리의 상승을 꼽고 있다.

한 시중은행 관계자는 "한국은행이 지난달 27일 기준금리 인하 사이클 종료 가능성을 시사하면서 국고채·은행채 등 시장금리가 계속 오름세"라며 "한은의 금리 사이클보다 수개월 앞서 시장금리는 이미 인상 사이클을 반영하는 것으로 해석된다"고 설명했다.

하지만 금리 변동 폭을 따져보면, 지표금리 상승만으로는 설명하기 어려운 부분이 있다.

예를 들어 주택담보대출 혼합형(고정) 금리(은행채 5년물 기준)의 하단은 지난 10월 말과 비교해 약 한 달 새 0.430%p(연 3.690%→4.120%)나 급등했지만, 같은 기간 지표금리인 은행채 5년물 금리 오름폭은 0.337%p 정도다.

신용대출 금리의 상단과 하단 상승 폭(+0.220%p·+0.407%p)도 지표금리 은행채 1년물 금리(+0.166%p)를 웃돈다.

특히 주택담보대출 변동 금리의 경우 상단이 0.241%p 올랐는데, 이는 변동 금리의 주요 지표 금리인 코픽스 상승 폭(0.050%p)의 약 5배에 이른다.

개별 은행이 지표금리를 통해 대출금리에 시장금리 상승분을 반영했을 뿐 아니라, 가산금리까지 올린 결과로 해석된다.

은행의 대출 금리는 은행채 금리·코픽스 등 시장·조달금리를 반영한 '지표(기준)금리'와 은행들이 임의로 덧붙이는 '가산금리'로 구성된다.

은행들은 가산금리에 업무원가·법적비용·위험 프리미엄 등이 반영된다고 설명하지만, 때로 은행의 대출 수요나 이익 규모를 조절하는 수단으로 활용된다.

실제로 은행연합회 소비자포털 사이트에 공시된 10월 신규 취급 가계대출 금리 현황(11월 공시)에 따르면 A 은행의 신용점수 951∼1천(KCB기준) 고객의 가계대출 금리는 4.23% 수준이었다.

9월(4.11%)보다 0.12%p 올랐는데, 기준(지표)금리 상승 폭은 0.05%p(2.72%p→2.77%p)뿐이었다. 같은 기간 가산금리는 2.46%p에서 2.64%p로 0.18%p나 인상됐다.

기준금리에 가산금리를 더한 뒤 빼는 '조정금리'가 0.11%p(1.07%p→1.18%p) 커졌지만, 결과적으로 기준금리 오름폭(0.05%p)에 은행이 임의로 0.07%p를 덧붙인 셈이다.

한 시중은행 관계자는 "최근 대출금리 인상 폭의 대부분은 시장금리 상승분이지만, 가계대출 총량 관리 등 측면에서 은행이 가산금리 소폭 확대 등을 통해 대출 수요나 이익을 조절할 수밖에 없다"고 말했다.

![5대 은행 신용점수대별 9월 신규취급 가계대출 대출금리와 구성 [은행연합회 소비자포털 캡쳐. 재판매 및 DB 금지]](https://haninsosik.com/bbs/view_img.php?img=https%3A%2F%2Fimgnews.pstatic.net%2Fimage%2F001%2F2025%2F12%2F07%2FAKR20251206045700002_03_i_P4_20251207054708992.jpg%3Ftype%3Dw860)

[은행연합회 소비자포털 캡쳐. 재판매 및 DB 금지]

![5대 은행 신용점수대별 10월 신규취급 가계대출 대출금리와 구성 [은행연합회 소비자포털 캡쳐. 재판매 및 DB 금지]](https://haninsosik.com/bbs/view_img.php?img=https%3A%2F%2Fimgnews.pstatic.net%2Fimage%2F001%2F2025%2F12%2F07%2FAKR20251206045700002_01_i_P4_20251207054708995.jpg%3Ftype%3Dw860)

[은행연합회 소비자포털 캡쳐. 재판매 및 DB 금지]

shk999@yna.co.kr

Copyright ⓒ 연합뉴스. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지.